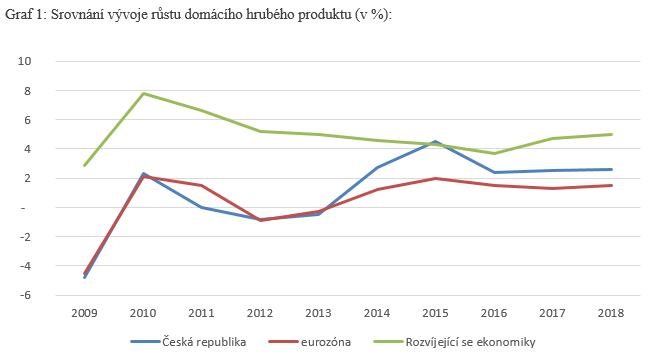

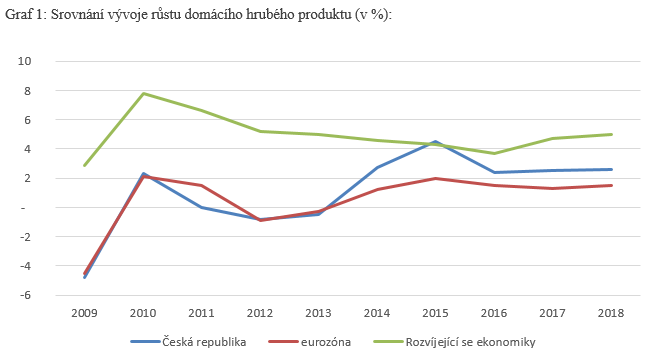

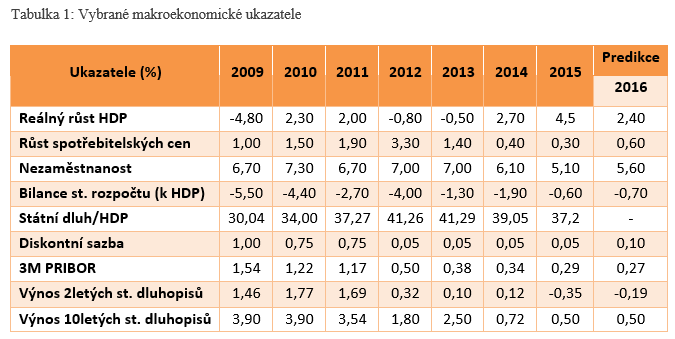

Česká ekonomika vykázala za rok 2015 růst reálného HDP o 4,5 % a překonala tak osmiletý rekord. Růst byl tažen kromě domácí poptávkou také čerpáním prostředků z Evropské unie. Nejrychleji rostoucí složkou byla tvorba hrubého fixního kapitálu, kde se snaha o maximální využití fondů EU projevila silným meziročním růstem o 6,8 %. Dynamicky vzrostla spotřeba vlády (o 4,4 %) i domácností (o 2,7 %). V zahraničním obchodu se navzájem zhruba kompenzuje stabilní růst ekonomik hlavních obchodních partnerů ČR se zvýšenými dovozy, danými zrychleným růstem domácí poptávky a vysokou dovozní náročností české ekonomiky.

Bilance státního rozpočtu je i přes značný nárůst HDP stále záporná, výsledné hodnoty jsou však nižší než odhady a za letošní rok by deficit neměl překročit 0,70 % HDP. Zahraniční dluh České republiky za rok 2015 vzrostl o 186 miliard korun na 3,12 bilionů korun, což odpovídá přibližně 70 % HDP. Jedná se o závazky veřejného sektoru, tuzemských podniků a finančního sektoru zahraničním subjektům. Soukromý sektor se podílí na dluhu ze dvou třetin, na vládní sektor připadá 22,5 % dluhu.

Poněkud negativnější zprávy jsou ohledně míry inflace. Ta za rok 2015 dosáhla pouze 0,3 %, což je snížení o 0,1 procentního bodu oproti dřívějším odhadům. Jedná se o nejnižší hodnoty od roku 2003. Nejvíce nízký růst ovlivnila nízká inflace až deflace v EMU a nízké ceny paliv. Jádrová inflace (bez pohonných hmot a potravin) však setrvává mírně nad 1,3 %. Pro letošní rok by inflace neměla přesáhnout 1 %.

V případě vývoje zaměstnanosti lze hovořit o příznivém vývoji. V České republice dosahuje nezaměstnanost druhé nejnižší úrovně hned za Německem.

Česká republika je silně proexportní země s dlouhodobě kladnou obchodní bilancí. Za rok 2015 dosáhla obchodní bilance nového maximálního kladného rozdílu mezi exportem a importem ve výši 149 miliard korun. Roste konkurenceschopnost českých společností, která je navíc podporována intervenčním režimem České národní banky. Dalším faktorem jsou levné komodity, které zčásti snižují hodnotu dovozu. Pro letošní rok se počítá s navýšením kladného rozdílu, a to přibližně o 10 – 20 miliard korun. Tento rozdíl může snížit rostoucí spotřebitelská a investiční poptávka, která stimuluje zvyšování importu do České republiky.

Diskontní i dvoutýdenní repo sazby jsou ponechány na hodnotě 0,05 %, lombardní sazba na úrovni 0,25%. Vyloučeny nejsou ani krátkodobé záporné úrokové sazby. Prodloužen byl intervenční režim, a to do poloviny roku 2017. Dle odhadů intervenovala ČNB od listopadu 2013 již za přibližně 600 miliard korun. Za letošní rok celkem se očekává mimořádně vysoký objem. Důvodem posunutí závazku je vývoj inflace, který zatím neodpovídá střednědobému cíli ČNB, což jsou 2 %. Devizové intervence spustila ČNB kvůli obavě z deflace. Na trhu zpočátku centrální banka působila jen několik dnů a nakoupila devizy v hodnotě zhruba 200 miliard korun, tedy asi sedm miliard eur. Následně kurz nad 27 korunami za euro po určitou dobu držel trh. I když ČNB rozhodla o posunutí tvrdého konce závazku na polovinu příštího roku, dá se očekávat další zvyšování objemu intervencí. Za budoucím růstem objemu bude nejen dobrá kondice české ekonomiky a stále se zvyšující přebytek zahraničního obchodu, ale také budoucí sílící tlaky ze strany spekulantů, kteří chtějí díky ukončení intervenčního režimu realizovat zisky plynoucí z posílení koruny. Dle nových dat je objem devizových rezerv ČNB na úrovni 41 % HDP, což dává bance značný prostor odolávat sílícím tlakům.

Co se týče státních dluhopisů, tak na konci roku 2015 vykázaly záporné výnosy nejen dluhopisy dvouleté, ale také pětileté. Během letošního roku spadly do záporu dokonce i dluhopisy sedmileté. Rating České republiky je dle agentury Moody’s A1, což odpovídá podstupni Střední kvalita vyšší. Agentury Standard and Poors a Fitch přiřadili České republice rating AA respektive AA-, což odpovídá podstupni Velmi kvalitní.