Důležité zprávy

Teroristický útok v Keni

Minulý týden došlo na severovýchodě Keni k teroristickému útoku. Útok islamistických milic Šabáb na univerzitu v Garise si vyžádal 147 obětí a dalších 79 zraněných. Podle tamního ministerstva vnitra vnikli na univerzitu vzdálenou asi 330 kilometrů od hlavního města Nairobi minimálně čtyři ozbrojenci. V Keni se jedná o nejhorší teroristický útok od roku 1998, kdy během bombového útoku připisovanému Al-Kaidě zemřelo více než 200 lidí. Podle analytiků takový brutální útok může pomoci islamistickým radikálům v dalším verbování nových bojovníků. Útočníci si podle místních médií měli své oběti na univerzitě v Garisse vybírat podle víry. Muslimští studenti byli propuštěni, křesťané, kterých byla na univerzitě většina, takové štěstí neměli. Keňské státní složky již vypsaly odměnu za

informace vedoucí k zadržení muže, který měl údajně celý útok zosnovat. 35letý Mohamed Kuno vedl do roku 2007 v Garisse islámskou náboženskou školu, následně ale odešel do Somálska, kde se připojil k tamním radikálním islamistům. Odměna za jeho dopadení je v současnosti vypsána na 20 milionů keňských šilinků (asi 5,5 milionu korun). [1] [2]

Islámský stát dobyl předměstí Damašku

Islámští radikálové nebyli minulý týden aktivní pouze v Keni. Teroristická organizace Islámský stát pronikla v Sýrii až na okraj hlavního města Damašku, kde sídlí vláda diktátora Bašára Asada. Radikálové ovládli v noci ze středy na čtvrtek předměstí Jarmúk, vzdálené asi 3 kilometry od středu města s prezidentským úřadem. Toto předměstí Damašku bylo původně uprchlickým táborem, kde před vypuknutím bojů v Sýrii v roce 2011 žilo asi 150 tisíc lidí. V současné době tábor obývá kolem 18 tisíc Palestinců. Islámský stát, který byl iráckými vládními složkami s podporou amerických leteckých úderů nedávno vytlačen z okolí města Tikrít, si tak své územní ztráty v Iráku kompenzuje v Sýrii. Podle analytiků a pozorovatelů celé situace na blízkém východě je předměstí Damašku dobrou strategickou pozicí, kterou islamisté plánovali získat již delší dobu. Odtud můžou pokračovat ve své expanzi například do sousedního Jordánska. [3] [4]

Dohoda s Íránem o jaderném programu

Minulý týden se světové mocnosti předběžně dohodly s Íránem na podrobnostech ujednání o jeho jaderném programu. Na základě tohoto ujednání by měla být do konce června letošního roku dokončena finální dohoda o íránském jaderném programu. Ve čtvrtek to po dlouhých jednáních oznámila ministryně zahraničí Evropské unie Federica Mogheriniová. Cílem celé snahy o dohodu s Íránem je zajistit, že tamní jaderný program nebude moci být zneužit k výrobě jaderné bomby. Podle úmluv Irán umožní rozsáhlé mezinárodní kontroly svých jaderných zařízení a sníží své jaderné kapacity. Oproti tomu pak budou postupně zrušeny západní sankce a embarga, kterým tato islámská země v posledních letech čelí. I přes pozitivní ohlasy, které dosažení dohody vyvolalo, uvedl iránský ministr zahraničí Mohammad Džavád Zaríf, že předběžné ujednání je ještě velmi vzdálené tomu, jak by konečná dohoda měla vypadat. [5] [6]

Politika a veřejná správa

ČNB naznačila možnost snížení úrokových sazeb do záporných hodnot

Minulý týden v pátek 3. 4. 2015 zveřejnila Česká národní banka zápis ze svého pravidelného jednání bankovní rady. Po zveřejnění se začalo v médiích spekulovat o možném snížení úrokových sazeb v České republice do záporných hodnot. V zápisu se totiž objevila pasáž naznačující, že někteří členové bankovní rady v současné době zvažují další opatření pro případ, že by umělé oslabení koruny z listopadu roku 2013 v boji proti nízké inflaci nestačilo. Konkrétně se v zápisu píše, že pro malou otevřenou ekonomiku je v situaci dosažení nulové hranice měnověpolitických sazeb použití kurzu nejefektivnějším a nejúčinnějším nástrojem měnové politiky, ale nelze vyloučit ani použití dalších nekonvenčních nástrojů. Mezi takové nástroje patří například snížení úrokových sazeb do záporných hodnot nebo odkup státních cenných papírů. Obě možnosti v minulosti Česká národní banka odmítala. Zavedení záporných úrokových sazeb v České republice také brání v současné době právní překážky. Nicméně toto řešení již v nedávné době zavedly centrální banky například eurozóny nebo Dánska a nelze tak vyloučit, že se touto cestou nevydá i ČNB. Pravděpodobně se ale zatím jedná jen o další formu slovní intervence, kterou dávají centrální bankéři najevo, že jsou připraveni kurz 27 korun za euro i nadále bránit. [7] [8]

Hospodaření politických stran

Minulý týden předkládaly české politické strany své výroční finanční zprávy sněmovně. Celkem 250 tuzemských stran a hnutí v nich informuje o svém hospodaření za rok 2014. Povinně musí strany předkládat ve zprávě například objemy darů od občanů a firem, své výdaje, informace o státních příspěvcích nebo zprávu auditora. Za opakované nepředložení takové zprávy hrozí straně nebo hnutí pozastavení činnosti, v krajním případě pak dokonce její zrušení. Z výše uvedených zveřejněných informací pak například vyplývá, že nejštědřejší sponzory měla v minulém roce opoziční ODS, která takto získala více než 48 milionů korun. I přesto ale skončila ve ztrátě. Koaliční ČSSD od svých sponzorů získala téměř 24 milionů korun. Hnutí ANO Andreje Babiše loni na sponzorských darech

vybralo 31,5 milionů korun, ale své hospodaření ukončilo ve ztrátě více než 32 milionů korun. Parlamentní stranou s nejnižšími dary od sponzorů je pak Hnutí Úsvit s 225 tisíci korun. [9]

Energetika

Britové našli u Falklandských ostrovů naleziště ropy

Hned první z 6 průzkumných vrtů v oblasti falklandských pánví sklízí úspěch. Společnost Falkland Oil and Gas (společně s firmami Rockhopper a Premier Oil je součástí konsorcia držícího povolení k průzkumu) uvedla, že v rámci vrtu Zebedee v Severní falklandské pánvi našla společně s 25 metrů silnou vrstvou ropy také 17,5 metrů mohutnou vrstvu zemního plynu. Další průzkumný vrt Isobel bude druhý a poslední v Severní oblasti pánve. Po té se průzkum přesune do jižní oblasti. Celkový průzkum by měl trvat dalších 8 měsíců. Začátek těžby je díky nízkým cenám ropy otázka spíše vzdálenější budoucnosti. Objev ropy a zemního plynu pravděpodobně povede ke stupňování napětí mezi Londýnem a Buenos Aires ve sporu o souostroví, který se táhne od 19. století a eskaloval v roce 1928 válečným konfliktem, kdy argentinské speciální jednotky tuto oblast obsadily. Konflikt skončil porážkou Argentiny 14. června a de facto vedl k pádu vojenské diktatury v Argentině. Britský ministr obrany Michael Fallon nedávno oznámil posílení britské vojenské přítomnosti na ostrovech. Argentina si na postup Britů následně oficiálně stěžovala u OSN. Ministr zahraničí Hector Timerman v dopisu Británii obvinil z „vyvolávání paniky“. Dodal, že Spojené království se chová jako „koloniální mocnost“. Argentina už dříve Londýn obvinila z „militarizace jižního Atlantiku“. [1] [2]

Westinghouse chce opět dodávat jaderné palivo pro Temelín

ČEZ údajně plánuje v průběhu letošního roku vypsat výběrové řízení na nové dodávky jaderného paliva pro elektrárnu Temelín. Výsledný kontrakt by měl být na dobu 10 let, přičemž roční hodnota dodávek jaderného paliva pro tuto elektrárnu se pohybuje okolo jedné miliardy korun. Ve středoevropském zastoupení amerického podniku Westinghouse Electric Company narůstají obavy, zda bude tendr férový. Obávají se zda nebude "ušitý na míru" ruskému Tvelu, který palivo do Temelína dodává od roku 2010. ČEZ s Tvelem navázal spolupráci, jejímž cílem je palivové tyče dále vylepšit, aby odpadly občasné problémy s kvalitou.

Westinghouse stále doplácí na neblahou historickou zkušenost se svým palivem. Temelínské bloky jím zásoboval během prvních 10 let provozu. Za tu dobu ČEZ zaznamenal sedm desítek případů netěsnosti palivových proutků. Dalším významným problémem paliva Westinghousu byla jeho geometrická nestabilita, které se v jaderné branži přezdívá "banánový efekt". Palivové tyče se během provozu reaktoru ohýbaly. V jednom případě byly závady natolik vážné, že ČEZ musel palivo předčasně vyměnit. Westinghouse s postupem času upravil design palivových souborů a četnost výskytu těchto problémů poté klesla, ale v menší míře přetrvávaly až do konce dodávek v roce 2010. Když ČEZ vypsal v roce 2006 soutěž na nového dodavatele paliva, nebylo vítězství ruského výrobce Tvel velkým překvapením. Rusové porazili Američany především ekonomickými parametry dodávek.

Jenže ani palivo ruského výrobce není úplně bezproblémové. Původně udávaná sedmiletá životnost palivových tyčí se ukazuje jako nereálná, spíše to budou standardní čtyři roky. Větší či menší závady na palivu jsou daní za vysoký výkon 1 000 MW reaktoru a potýkají se s nimi snad všichni výrobci. Naopak u 440 MW reaktorů, které jsou například v Dukovanech, k ohýbání palivových článků nedochází. Westinghouse reaguje tvrzením, že minulé problémy již dávno vyřešil. Západní výrobci jsou totiž historicky zvyklí na čtvercové profily palivových souborů, Rusové používají šestiúhelníkové kazety. Nyní už má Westinghouse více zkušeností a postupně vytlačuje Tvel z ukrajinského trhu, kde dodává palivo do reaktorů VVER-1000. Tedy stejného typu, jako se nachází v Temelíně. Je možné, že do výběrového řízení zasáhne i Evropská komise a Euroatom. Maďarská vláda Viktora Orbána podepsala se zástupci Ruska včetně stavby dvou nových 1 200 MW reaktorů také smlouvu na odběr paliva na 20 let. Po protestech Evropské komise a Euratomu nakonec museli Maďaři ustoupit a exkluzivitu pro Rusko zkrátit na 10 let. [3]

Těžba ropy v USA vzrostla nejrychleji od roku 1940

V roce 2014 vzrostla těžba ropy ve Spojených státech o 16,2 %, což je nejvyšší růst od roku 1940. Těžba se zvýšila o 1,2 milionů barelů denně na 8,7 milionů barelů. Těžba ropy v USA obnovila růst po téměř čtvrtstoletí poklesu v roce 2009 a v posledních třech letech se zvyšuje minimálně 15% nárůstem ročně. O prudký nárůst produkce ropy v USA se zasloužil nástup technologie takzvaného frakování, kdy se hornina hydraulicky štěpí ve velkých hloubkách. Většinu loňského přírůstku zajistila těžba břidlicových ložisek v Severní Dakotě, Texasu a Novém Mexiku. Ropná produkce v USA by měla růst letos i příští rok. Tempo růstu se ale kvůli propadu světových cen suroviny výrazně zpomalí. Letošní růstová očekávání těžby jsou o 8 %, v roce 2016 by růst měl zpomalit na 1,5 %. I tak se ale produkce těsně přiblíží dosavadnímu rekordu 9,6 milionu barelů za den z roku 1970. [4] [5]

Burzovní zprávy

Čtvrtletní vývoj na finančních trzích

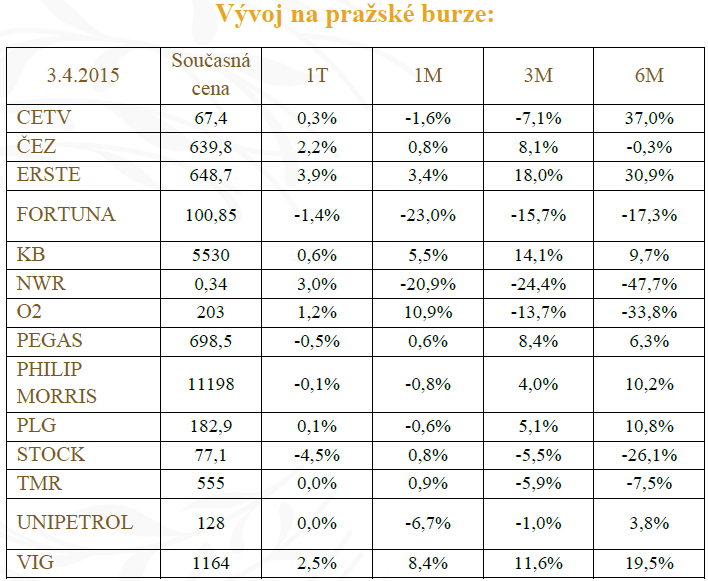

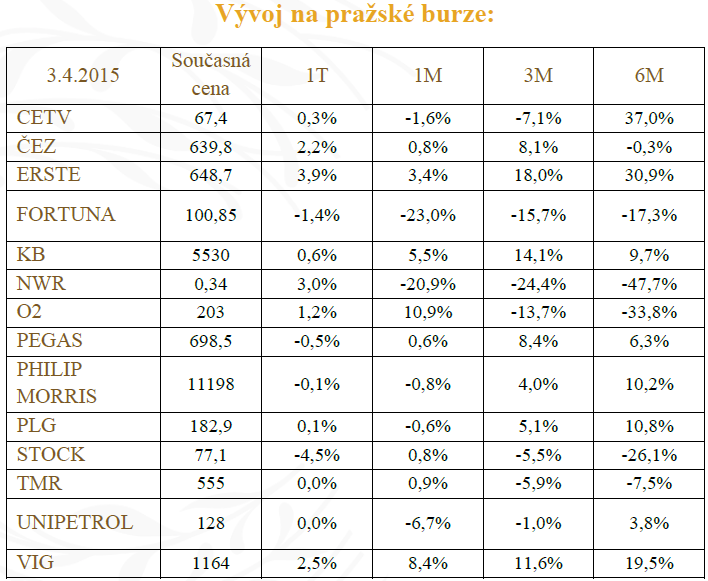

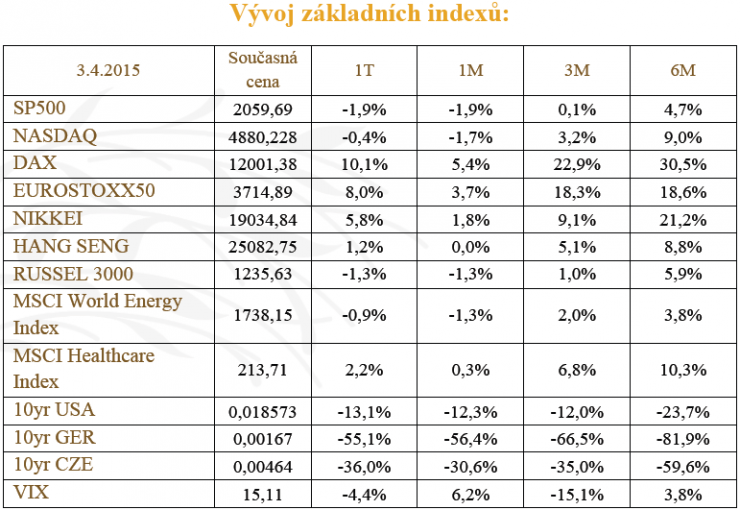

Americký akciový index Standard’s & Poors 500 překonal koncem března svoji nejdelší sérii čtvrtletních zisků od roku 1998. Akcie ve Spojených státech amerických ovšem v současné době zastavily svůj rychlý růst po tom, co ekonomická data začala vysílat smíšené signály, zda je ekonomický růst již dostatečně silný na to, aby mohly být zvýšeny úrokové sazby. Evropský akciový index Stoxx Europe 600 ztratil sice v posledních dnech prvního čtvrtletí roku 2015 0,6 %, stále se však jedná o jeho nejlepší čtvrtletí od pokrizového roku 2009. Index si letos připsal již 16 %. Největšími tahouny Evropy jsou Německo, Portugalsko a Itálie, které si připsaly více než 20 %. Euro kleslo o dalších 0,9 % na 1,0731 dolaru a zažívá tak svoje nejhorší čtvrtletí od představení společné evropské měny v 19 státech v roce 1999. Americká ropa ztratila v prvním kvartále letošního roku 11 procent, což představuje nejhorší výsledek od roku 2003. Celosvětový index MSCI All-Country World se vyšplhal ve svém nejlepším čtvrtletí od června minulého roku o 1,8 % výše.

Mezi vyvinutými zeměmi patří růst akciového indexu S&P 500 v roce 2015 zatím mezi ty nejhorší. Koncem března klesalo všech deset hlavních skupin tohoto indexu. Nejvíce zdravotnictví o 1,5 % a energetické a průmyslové akcie v průměru o více než 0,9 %. Z důvodu zveřejnění plánu kvantitativního uvolňování ECB a naopak možného zvýšení úrokových sazeb v Americe se tak rozdíl v růstu akcií mezi Evropou a Spojenými státy stále prohlubuje.

Výnos řeckých tříletých státních dluhopisů vzrostl o 139 bazických bodů na 22,62 % v souvislosti s pokračujícím vyjednáváním mezi premiérem Alexisem Tsiprasem a řeckými věřiteli. Španělské desetileté dluhopisy klesly o šest bazických bodů na 1,21 %, Italské pak dokonce o sedm bazických bodů na 1,24 %. Německo pak kleslo o 2 bazické body na 0,18 %. U pětiletých evropských státních dluhopisů se v nedávné době dostala řada zemí dokonce již do záporných hodnot. Pokles výnosů podpořilo oznámení Evropské centrální banky o nákupu státních dluhopisů ze začátku března. Na tyto operace si centrální banka eurozóny vyčlenila 60 miliard eur měsíčně až do září příštího roku. ECB si od takového masivního „tisknutí“ peněz slibuje, že peněžní instituce začnou nabízet domácnostem a firmám levnější úvěry, povzbudí jejich spotřebu a investice a nastartují tak hospodářský růst v Evropě. Nejhlouběji do záporných čísel se aktuálně propadly výnosy dluhopisů tradičně silných ekonomik s vysokým ratingem úvěruschopnosti jako je Švýcarsko (s výnosem do splatnosti u pětiletých dluhopisů -0,439 %), Německo (-0,107 %) nebo Nizozemsko (-0,052 %). Záporných výnosů do splatnosti aktuálně dosahují i obligace Dánska, Finska nebo Slovenska. Česká republika se aktuálně pohybuje těsně nad nulovou hranicí. [10]

Proměna struktury trhu státních dluhopisů

Spojené státy americké v poslední době pozorují výraznou přeměnu struktury trhu se státními obligacemi. Letošní aukce státních dluhopisů se zúčastnilo 22 primárních dealerů, kteří jsou určeni k upisování dluhu a přímému obchodování s Federálním rezervním systémem. Ti letos koupili pouze 36 procent státního dluhu, což podle dat posbíraných agenturou Bloomberg představuje nejmenší číslo v historii tohoto trhu. Největší obchodník s dluhopisy podle zobchodovaného objemu, Deutsche Bank AG, v současné době plánuje další zmenšení svého podílu na tomto trhu. Podobně na tom byli v minulém roce i giganti, jako jsou JPMorgan Chase & Co., Morgan Stanley, Credit Suisse Group AG nebo Royal Bank of Scotland Group Plc. Naproti tomu se stále rozšiřuje elektronické obchodování, které v poslední dekádě zaznamenalo obrovský rozmach a v současnosti dosahuje již 44% podílu na veškerých transakcích. Velikost celého trhu se sice od roku 2008 téměř zdvojnásobila, ale průměrná aktivita primárních dealerů se zmenšila od roku 2007 téměř na třetinu. Samotní dealeři to dávají za vinu regulacím jako je Dodd-Frank Act nebo Basel III. [11]

Velmi slabý růst zaměstnanosti – americký trh práce nepříjemně překvapil

Velkým zklamáním je nízký počet nových pracovních míst. V měsíci březnu zaznamenal americký trh práce velmi slabý růst zaměstnanosti, když přibylo pouze 126 tisíc nových pracovních míst po 264 tisících v měsíci únoru. Zhoršení se projevilo hlavně v oblastech služeb spojených s volným časem, v obchodě, dopravě a ve stavebnictví. Míra zaměstnanosti lehce klesala také ve státním sektoru. Z průzkumu v domácnostech vychází, že míra nezaměstnanosti stagnovala podle očekávání na 5,5 %. Úroveň míry nezaměstnanosti je akceptovatelná, nicméně v některých parametrech je stále prostor pro zlepšení Pozitivní zprávou v měsíci březnu je rychlejší růst mezd o 0,3 % měsíčně. Je to mírně vyšší růst, než se očekávalo, avšak tato čísla celkový dojem z trhu práce nevylepší. Vzhledem k těmto informacím se budou muset odhady HDP na první kvartál překreslovat směrem dolů, což podle názoru analytiků bude přepočet růstu HDP pod 1,5 %. To by znamenalo druhý slabý kvartál v řadě. V průběhu roku se dá počítat s menším odezněním některých negativních faktorů, což by znamenalo zrychlení HDP od druhého kvartálu, nicméně čísla ukazují, že se růst za celý rok nevyhoupne nad 3 %. Na tato data reagoval dolar samozřejmě hodně negativně. [1]

Philip Morris – neutrální výsledky, stabilní dividenda oporou

Tabáková společnost Philip Morris ČR zveřejnila své výsledky za loňský rok spolu s návrhem dividendy. V loňském roce vzrostl čistý zisk společnosti o 1,3 % y/y na 2,26 mld. Kč. Podle odhadů zaostal o 1,7 %. Analytici odhadovali výši dividendu na 900 Kč/akcii, ale společnost navrhla vyplatit dividendu ve výší 880 Kč/akcii, stejně jako v minulém roce. Tyto výsledky analytici hodnotí neutrálně. Koncern zaznamenal v loňském roce nárůst tržeb o 10,0 % y/y na 14,05 mld. Kč. Tržby překvapily hlavně z exportu s nízkou marží pro společnost, kde meziročně vzrostly o 15 % na 6,2 mld. Kč.

Na hlavních trzích ČR a SR se v loňském roce tržby vyvíjely podle očekávání analytiků. V ČR tržby dosáhly 5,2 mld. Kč, o 13 % výše, než v roce 2013. Díky příznivému cenovému vývoji na Slovensku, vzrostly tržby o 8,5 % na 93,5 mil. EUR. Meziročně narostl provozní zisk EBITDA o 4,1 % na 3,37 mld. Kč. V loňském roce klesla EBITDA marže o 1,3 procentního bodu na 24,0 %. Nepříznivý cenový vývoj v ČR ve 2H14 byl hlavní příčinou slabší marže a také vyšší podíl objemu prodejů exportu s nízkou marží. Kvůli vyšším odpisům zaostal provozní zisk EBIT lehce za konsensem, dosáhl hodnot 2,82 mld. Kč (+2,4 % y/y).

Společnost se rozhodla stejně jako v minulém roce vyplatit výši dividendy 880 Kč/akcii. Navržená dividenda představuje při dnešní ceně dividendový výnos 8 %. To by mělo dodat akciím silnější oporu, v blížícím se rozhodném dnu pro výplatu dividendy. Analytici se domnívají, že i když bude firma čelit v příštích letech zvyšování spotřební daně, by stále měla být schopna v dalších letech udržet vysokou a stabilní dividendu. [2]

ČNB: O deflaci, slevách a odkládání spotřeby

Ekonomika České republiky se nachází stále na hraně deflace. Díky tomu se vedou diskuze o chování spotřebitelů v podmínkách poklesu cen. V mediích se objevily tyto příspěvky na dané téma od autorů L. Kovandy a P. Kohouta. Autoři obviňují centrální banku z elitářského zahledění so svých bankovních modelů a zpochybňují, že očekávání budoucího cenového poklesu může vést k odkládání spotřeby domácností. (viz následující Box s citáty).

L. Kovanda, Playboy, 23. 3. 2015, str. 54: „Je pravda, že intervence jsou v souznění s modely ČNB. Na druhou stranu nesouhlasím s řadou jejich argumentů. Třeba s tím, že lidé v očekávání nižších cen systematicky odkládají svoji spotřebu. Na základě této logiky by měl nápis „Sleva" na obchodě vykřikovat: Teď nic nekupujte, ceny půjdou ještě dolů. Takové uvažování dělá z obchodníků hlupáky. Centrální bankéři jsou odtržení od reality, počítají si v ulici Na Příkopě svoje modely, jsou kolikrát snad i přesvědčeni o vlastní výjimečnosti, příslušnosti k elitě. Místo toho, aby vyšli do ulic mezi lidi, si přečtou nějakou teorii o tom, jak lidé odkládají svoji spotřebu, a pak to papouškují.“

P. Kohout, MF Dnes, 27. 3. 2015, str. 12: „Všichni centrální bankéři četli v zásadě stejné učebnice. V nich je formulována hypotéza, že při poklesu cen spotřebitelé odkládají nákupy v naději, že ceny poklesnou ještě více. Tato hypotéza nebyla ani jednou empiricky potvrzena, ovšem mnohokrát empiricky vyvrácena: při cenové akci v supermarketu se zajisté prodá více zboží než před akcí. Spotřebitelé nečekají, že supermarket udělá ještě větší slevu. “

Na takový druh kritiky můžeme reagovat tak, že poukážeme na studie japonských ekonomů, kteří tuto údajně ,, nikdy nepotvrzenou “ hypotézu potvrzují. V roce 2013 japonští ekonomové zkoumali pomocí detailních dat o japonských domácnostech vztah spotřeby a očekávané inflace. Výsledky potvrzují předpoklady ekonomických modelů a ukazují, že očekávání vyšší inflace vede k nárůstu dnešní spotřeby. Kritiky pánů Kovandy a Kohouta nabízejí pro laického čtenáře užitečný bod k zamyšlení. Oba pánové tvrdí, že existence slev v obchodech a reakce lidí na tyto slevy je jasným důkazem, že předpoklady centrální banky nefungují. Kritika tedy v logice argumentů ČNB říká, že by sleva poskytnuta obchodníkem měla zákazníky vést k odložení spotřeby a nikoliv k urychlení nákupu. Tyto úvahy jsou ukázkou toho, jak oba pánové „chápou“ ekonomii. ČNB ví, že k přilákání zákazníků se často používají v obchodech slevy a ekonomii stojící za jejich používáním je ale naprosto jiná a úplně opačná, než si oba pánové myslí.

Základní omyl pánů Kohouta a Kovandy je takový, že existence slev v obchodech není vyvrácením úvah centrálních bank o odkládání spotřeby běžných lidí v situaci, kdy očekávají pokles cen. Způsoby, jakým prodejci trvanlivého zboží vyhlašují slevy, jsou potvrzením toho, že předpoklady o chování lidí vtělené do modelů centrálních bank jsou neoddělitelnou součástí všech spotřebitelů. Sleva vytváří očekávání růstu ceny do budoucna, protože říká zákazníkovi, aby koupil zboží hned, protože příště toto zboží bude dražší nebo nebude vůbec k mání. Obchodník se tedy snaží přimět zákazníka kupovat co nejdříve. Kdyby to bylo naopak a obchodník říkal zákazníkovi, že zboží bude levnější za měsíc nebo za rok, tak nastane to, co říkají centrální banky, že si spotřebitelé počkají na nižší ceny do budoucna a odloží tak svoji spotřebu. A tohle je právě deflační očekávání, před kterým ČNB varuje a jehož vzniku brání. [3]

Statistika

Notifikace deficitu a dluhu vládních institucí - 2014

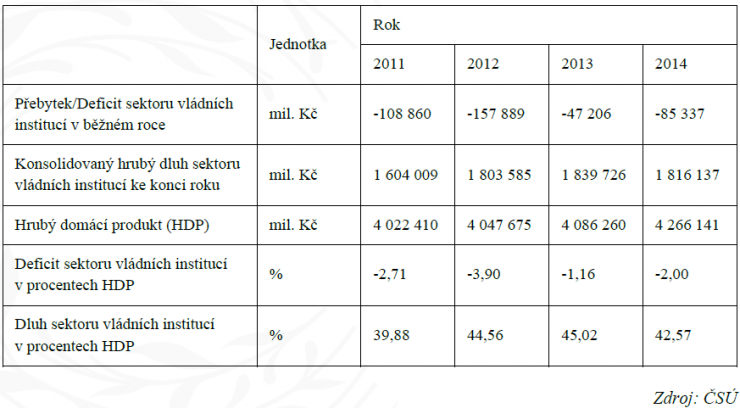

Hospodaření sektoru vládních institucí skončilo v roce 2014 deficitem ve výši 85,3 miliardy Kč, což v relativním vyjádření odpovídá 2,0 % HDP. Výše dluhu vládních institucí se meziročně snížila o 2,45 procentního bodu, zejména vlivem růstu nominálního HDP a krytí deficitu snížením objemu aktiv. Aktuální výše zadlužení pro účely plnění maastrichtských kritérií dosáhla úrovně 42,57 % HDP. Údaje byly zaslány Eurostatu v rámci tzv. prvních notifikací deficitu a dluhu vládních institucí v roce 2015.

Hospodaření sektoru vládních institucí skončilo v roce 2014 deficitem ve výši 85,3 miliard při meziročním zhoršení hospodaření všech sub-sektorů sektoru vládních institucí. V relativním vyjádření tak deficit pro účely maastrichtských kritérií za rok 2014 dosáhl 2,0 % HDP. Hlavními zdroji meziročního prohloubení deficitu hospodaření jsou výrazný nárůst investičních výdajů ústředních i místních vládních institucí o více než 17 %, dále růst nominálních výdajů na konečnou spotřebu vládních institucí meziročně o 3 % (zejména vlivem naturálních sociálních dávek), a výplaty klientům z Fondu pojištění vkladů, které za rok 2014 přesáhly 14 miliard Kč.

Notifikační tabulka deficitu a dluhu vládních institucí, Česká republika, 2011-2014

Výše dluhu vládních institucí v roce 2014 dosáhla úrovně 42,57 % HDP. Meziročně tak došlo k poklesu výše relativní zadluženosti o 2,45 procentního bodu. Pokles je způsoben akcelerujícím růstem nominálního HDP (o 4,4 %) a stabilní úrovní státního dluhu. Vysvětlením vývoje fiskálních indikátorů v roce 2014, v jehož průběhu dochází k poklesu v úrovni zadlužení při souběžném deficitu, je zejména vysoký rozsah záporných transakcí v položce oběživo a vklady v aktivech (viz F.2 v tabulkách 3A, 3B, 3D) signalizující krytí deficitu snížením objemu aktiv.

Reportované fiskální indikátory byly výrazně ovlivněny změnou sektorového zatřídění Českomoravské záruční a rozvojové banky, Exportní garanční a pojišťovací společnosti a Fondu pojištění vkladů do vládního sektoru. Změna v zatřídění uvedených subjektů vyvolala revizi již publikovaných ukazatelů deficitu a dluhu v letech 2011 až 2013 směrem dolů. Vzhledem ke konsolidované podobě dluhu vládních institucí dochází u přeřazených subjektů nově ke vzájemnému zápočtu dluhových aktiv a závazků s ostatními vládními institucemi. Konsolidace aktiv a závazků z titulu změn v sektorovém zatřídění snížila v roce 2014 dluh sektoru vládních institucí o 0,8 procentního bodu. Notifikaci deficitu a dluhu vládních institucí sestavuje a předkládá Evropské komisi každá členská země Evropské unie vždy za čtyři uplynulé roky a formou projekce i běžný rok, a to vždy ke konci března a září. Propočet požadovaných souhrnných ukazatelů je od září 2014 založen na revidované metodice Evropského systému národních účtů (ESA 2010). Podle maastrichtských kritérií by výše deficitu neměla překročit 3 % a úroveň kumulovaného dluhu 60 % hrubého domácího produktu.

Přebytek/deficit vládních institucí je výše čistých půjček (+) nebo výpůjček (-) v systému národního účetnictví. Ukazatel vyjadřuje schopnost sektoru v daném roce financovat (+) jiné sektory ekonomiky nebo potřebu tohoto sektoru být ostatními sektory financován (-). Dluh vládních institucí představuje výši konsolidovaných závazků sektoru vládních institucí vyplývající z přijatých vkladů, vydaných úvěrových cenných papírů jiných než účasti a přijatých půjček. U cizoměnových dluhových nástrojů zajištěných proti měnovému riziku je ocenění provedeno na bázi smluvního kurzu. Údaje o relativní a absolutní výši deficitu a dluhu vládních institucí jsou sestaveny dle metodiky národních účtů (ESA 2010), v níž jsou členské státy Evropské unie povinny poskytovat data od 1. září 2014. Ukazatele uvedené v tabulce byly zaslány koncem března Eurostatu, vyjádření Komise lze očekávat 21. dubna 2015. [1]

Zajímavosti

V pražském Lidlu byl mezi banány nalezen kokain za miliardu

V prodejně Lidlu, v pražské Zbraslavi, bylo ve středu nalezeno rekordní množství kokainu. Váha nálezu byla přes 100 kilogramů a balíčky byly pečlivě ukryty mezi banány. Šlo o náhodný nález pravděpodobně z Kolumbie. Mluvčí řetězce Lidl Jitka Vrbová uvedla, že ročně prodají v prodejnách v ČR několik milionů kilo banánů a i přes nastavené interní kontroly kvality nejsou schopni podobným případům zcela zabránit. Kudláčková nechtěla upřesnit, jestli ve středu kokain našel přímo některý ze zaměstnanců prodejny, ani to, z jaké země zásilka pocházela. Policisté z protidrogové centrály podle ní na případu spolupracují s celní protidrogovou jednotkou a zatím nikoho neobvinili. Při kontrole ostatních beden z dané dodávky banánů se podle Kudláčkové další drogy nenašly. V hlavním městě však dle výpovědí zaměstnanců prodejen Lidl vzrostl zájem o banány. Medializace případu zapříčinila, že se začalo prodávat o několik stovek kilogramů banánů denně více. Lidé si zřejmě myslí, že kontroly budou opět nedostatečné a zákazníci si koupí banán s kokainem.

Ilustrační foto drogy ukryté v banánu

Banány podle vyšetřovatelů nebyly určeny pro český trh a zatím nevznesly proti nikomu obvinění. Osmdesát kilogramů kokainu v pátek objevili i zaměstnanci supermarketu ve francouzském městě Epinay-sur-Seine. Původ drog zadržených ve Francii je stejně jako v případě tuzemského Lidlu nejspíš kolumbijský. Na letišti ve francouzském Nice navíc celní kontrola zadržela týden před tímto nálezem zavazadlo s 21 kilogramy kokainu. Droga byla nalezena v turistickém kufru, jehož majitel přiznal, že nedávno navštívil Latinskou Ameriku. O droze však sám nevěděl. Z policejního vyšetřování vyšlo najevo, že mu drogu do zavazadla někdo vložil bez jeho vědomí. [1]

Připravil Analytický tým Comsense Capital s.r.o.

Seznam zdrojů

Hlavní zprávy a veřejná správa

[1] Bloomberg: Kenyan College Killings Seen Boosting Militant Recruitment [online]. [cit 2015-04-05].

[2] IHNED.cz: Útok v Keni bude mít podle USA pokračování. Teroristé si vybírali křesťany [online]. [cit 2015-04-05]. Dostupné z: < http://zahranicni.ihned.cz/c1-63799370-utok-v-keni-bude-mit-podleusa-pokracovani-teroriste-si-vybirali-krestany >

[3] Reuters: Islamic State takes 90 percent of Damascus refugee camp: monitor [online]. [cit 2015-04-05]. Dostupné z: < http://www.reuters.com/article/2015/04/04/us-mideast-crisis-syria-yarmoukidUSKBN0MV08520150404>

[4] IHNED.cz: Bojovníci z IS ovládli část Damašku. Nyní radikálové míří do Jordánska [online]. [cit2015-04-05]. Dostupné z: < http://archiv.ihned.cz/c1-63796470-bojovnici-z-is-ovladli-cast-damaskunyni-radikalove-miri-do-jordanska >

[5] IHNED.cz: Jaderné rozhovory s Íránem dospěly k řešení. Konečná dohoda má být do června[online]. [cit 2015-04-05]. Dostupné z: <http://zahranicni.ihned.cz/c1-63746770-saudove-a-spojencivytahli-proti-rebelum-v-jemenu-bombarduji-je-ze-vzduchu>

[6] Bloomberg: Iran Nuclear Accord Hailed as Landmark After Marathon Talks [online]. [cit 2015-04-05].

[7] Česká národní banka: Záznam z jednání bankovní rady ČNB dne 5. února 2015 [online]. [cit 2015-04-05]. Dostupné z:

<http://www.cnb.cz/cs/menova_politika/br_zapisy_z_jednani/2015/cmom_150205.html >

[8] IHNED.cz: Oslabení koruny nemusí stačit. Nevylučujeme využití těžšího kalibru, naznačuje ČNB [online]. [cit 2015-04-05]. Dostupné z: < http://byznys.ihned.cz/c1-63800190-oslabeni-korunynemusi-stacit-nevylucujeme-vyuziti-tezsiho-kalibru-naznacuje-cnb >

[9] IHNED.cz: Nejštědřejší sponzory měla loni ODS. Přesto jako většina stran skončila v minusu[online]. [cit 2015-04-05]. Dostupné z: < http://domaci.ihned.cz/c1-63801220-nejstedrejsi-sponzorymela-loni-ods-presto-jako-vetsina-stran-skoncila-v-minusu >

Energetika

[1] Oil and gas discovered off Falkland Islands. The Telegraph [online]. 02 Apr 2015 [cit. 2015-04-04]. Dostupné z: http://www.telegraph.co.uk/finance/newsbysector/energy/oilandgas/11510866/Oiland-gas-discovered-off-Falkland-Islands.html

[2] Britové našli ropu na Falklandech, spory s Argentinou zřejmě zesílí. E15: Zprávy [online]. 2.4.2015 [cit. 2015-04-04]. Dostupné z: http://zpravy.e15.cz/byznys/prumysl-a-energetika/britovenasli-ropu-na-falklandech-spory-s-argentinou-zrejme-zesili-1177316

[3] Velmoci bojují o Temelín: Westinghouse chce nahradit ruské dodávky paliva. Hospodářské noviny: ihned.cz [online]. 4. 4. 2015 [cit. 2015-04-04]. Dostupné z: http://byznys.ihned.cz/c1-63801380-velmoci-bojuji-o-temelin-westinghouse-chce-nahradit-ruske-dodavky-paliva

[4] TOTAL ENERGY Review. U.S. Energy information admistration [online]. March 26 [cit. 2015-04-04]. Dostupné z: http://www.eia.gov/totalenergy/data/monthly/?src=home-b5

[5] Ropný průmysl USA táhne frakování. Těžba rostla nejrychleji od roku 1940. E15.cz: Zprávy [online]. 1.4.2015 [cit. 2015-04-04]. Dostupné z: http://zpravy.e15.cz/byznys/prumysl-aenergetika/ropny-prumysl-usa-tahne-frakovani-tezba-rostla-nejrychleji

Burzovní informace

[1] Bloomberg: S&P 500 Trims Ninth Quarterly Gain as Euro, Oil Extend Declines [online]. [cit2015-04-05].

[2] Bloomberg: DIY Bond Traders Displace Wall Street’s Masters of Universe [online]. [cit 2015-04-05].

[3] Patria.cz: Velmi slabý růst zaměstnanosti – americký trh práce dost nepříjemně překvapil [online]. [cit 2015-4-5]. Dostupné z: <http://www.patria.cz/zpravodajstvi/2881386/velmi-slaby-rustzamestnanosti---americky-trh-prace-dost-neprijemne-prekvapil.html>

[4] Patria.cz: Komentář analytika k výsledkům Philip Morris – neutrální výsledky, stabilní dividenda oporou [online]. [cit 2015-4-5]. Dostupné z: <http://www.patria.cz/zpravodajstvi/2877623/komentaranalytika-k-vysledkum-philip-morris---neutralni-vysledky-stabilni-dividenda-oporou.html>

[5] Investicniweb.cz: ČNB: O deflaci, slevách a odkládání spotřeby[online]. [cit 2015-4-5]. Dostupné z: http://www.patria.cz/zpravodajstvi/2881343/cnb-o-deflaci-slevach-a-odkladani-spotreby.html

Statistika

[1] ČSÚ: Notifikace deficitu a dluhu vládních institucí - 2014 [online]. [cit 2015-4-5]. Dostupné z: <https://www.czso.cz/csu/czso/cri/notifikace-deficitu-a-dluhu-vladnich-instituci-2014-nhgfiwtlx0>

Zajímavosti

[1] Mezi banány v pražském Lidlu našli kokain za miliardu. Další zabavili i ve Francii. Hospodářské noviny: ihned.cz [online]. 3. 4. 2015 [cit. 2015-04-04]. Dostupné z: http://domaci.ihned.cz/c1-63799560-mezi-banany-v-prazskem-lidlu-nasli-kokain-za-miliardu-dalsi-zabavili-i-ve-francii